Ship Finance International er min største investering og blir derfor min første analyse på den nye bloggen. Selskapet kan handles i USA under ticker SFL eller på unoterte under ticker SFLF.

Dette er ikke det første selskapet de fleste forbinder med

John Fredriksen og heller ikke det selskapet som får mest oppmerksomhet fra

avisene. Men med tanke på den posisjonen dette selskapet har i Fredriksen

gruppen så burde det absolutt få mer oppmerksomhet. Spesielt også når det er

dette selskapet hvor Fredriksen har størst prosentandel eierskap av sine

børsnoterte selskaper, kun slått av Golar LNG og Frontline 2012. Målt i

investert kapital er Ship Finance blant Fredriksens fem største investeringer.

Ship finance er et selskap som eier skip og rigger og leier ut disse på lange kontrakter til aktører i shipping og offshoremarkedet. Slik som for eksempel Seadrill og Frontline. SFL leier gjerne ut riggene og skipene på kontrakter som varer ut hele fartøyets levetid. I dag har SFL 65 skip og rigger på kontrakter som i snitt har en varighet på 10 år. Derfor kan vi forvente oss en jevn strøm med utbytter i lang tid fremover. Selskapet har også fire nybyggkontrakter på containerskip og vurderer hele tiden nye investering.

Ship finance er et selskap som eier skip og rigger og leier ut disse på lange kontrakter til aktører i shipping og offshoremarkedet. Slik som for eksempel Seadrill og Frontline. SFL leier gjerne ut riggene og skipene på kontrakter som varer ut hele fartøyets levetid. I dag har SFL 65 skip og rigger på kontrakter som i snitt har en varighet på 10 år. Derfor kan vi forvente oss en jevn strøm med utbytter i lang tid fremover. Selskapet har også fire nybyggkontrakter på containerskip og vurderer hele tiden nye investering.

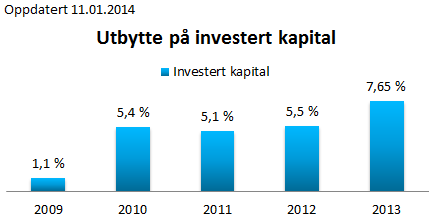

Per dags dato kan vi kose oss med en utbyttegrad på over 10%

i et selskap med betydelig lavere risiko enn selskaper som Frontline, Seadrill

og Golden Ocean Group. Ikke bare kan vi kose oss med en utbyttegrad på 10%, selskapet

har også betalt utbytte hvert eneste kvartal siden børsnotering i 2004. Utbytte

har i snitt ligget på ca 1,70 USD pr. år men har de siste årene ligget noe

lavere, noe som også trekker ned snittet. Dette skyldes stort sett dårligere

tider i shippingmarkedet og en finanskrise. Selskapets utbytte ligger nå på $

1,56 pr. år. Dersom en har tro på en bedring i shippingmarkedet,

offshoremarkedet og et fortsatt sterkt riggmarked vil dette utbytte øke en gang

i fremtiden. Siden børsnotering i 2004 har selskapet betalt $ 15,92 i utbytte.

Det vil si ca en dollar mer enn kursen ligger på i dag. Med andre ord har

investorene som investerte i SFL i 2004 fått tilbake over 100% av investert

beløp som utbytte i løpet av ca 9 år. En respektabel avkastning, likevel kursen

er på ca samme nivå i dag som i 2004.

Selskapets inntekter er i dag fordelt slik: 51% av

inntektene stammer fra offshore, 29% fra tankskip, 10% fra tørrbulk og 10% fra

linjeskip som containerskip. Som en kan se så stammer den største andelen av

inntektene fra offshore. Offshore består hovedsakelig av ankerhånderingsskip,

riggsupplyskip og oljerigger. Riggene er leid ut til Seadrill og skipene til

Deep Sea Supply. Slik at det er relativt liten motpartsrisiko her, i hvert fall

for øyeblikket.

Selskapet har der i mot en god del gjeld. SFL har ca 1,8 milliarder

USD i gjeld og ca 1 milliard USD i egenkapital. Av denne milliarden er ca 64,8

millioner USD kontanter og kontantekvivalenter. Selskapet hadde for Q1 en EPS

på 0,38 USD. Dette resulterer i en P/E på 9,76. Selskapet har også en P/B på 1,19.

Både P/E og P/B får selskapet til å fremstå som attraktivt.

Om vi ser litt nærmere på tidsperspektivet selskapets flåte er leid ut på kan vi se at 62% av selskapets flåte er leid ut på kontrakter som varer 10 år eller mer. 32% av flåten er på kontrakter som varer 5-10 år og kun 6% av flåten har kontrakter som går ut i løpet av de neste 5 årene. Dette skaper en relativt forutsigbar inntektskilde for de neste 10 årene. Det er naturlig å tenke at ettersom alle skipene og riggene er på lange kontrakter vil inntektene holde seg på cirka samme nivå de neste 10 årene. Dette er veldig feil. De aller fleste av selskapets kontrakter er satt sammen på en noe mer spesiell måte. De fleste kontraktene består nemlig av en fast minimumsrate som dekker alle SFL’s utgifter og litt til. I tillegg til denne minimumsraten så vil SFL også få en andel av inntektene motparten tjener inn på skipet eller riggen. Med andre ord vil inntektene til SFL stige i gode tider og falle mot minimumsraten som fortsatt er lønnsom i dårlige tider. Unntakene er riggene til SFL. Disse er leid ut på såkalte bareboat kontrakter. Dette betyr at SFL får en fast inntekt fra disse riggene. Det betyr også at SFL ikke har noen driftskostnader for riggene. Forsikring, mannskap, vedlikehold osv… blir alt betalt for og utført av leietaker som per dags dato er Seadrill.

Den største risikoen i SFL slik jeg ser det er at en eller flere av leietakerne ikke skal klare å betale for seg eller går konkurs. Dette er også hvorfor SFL velger leietakerne sine nøye. Ship Finance har i dag totalt 16 leietakere hvor noen av de største er Seadrill, Frontline, Deep Sea Supply, Golden Ocean Group, North China og Horizon.

Vi ser også nå at Kjell Inge Røkke holder på å børsnotere en

ripoff av Ship Finance International, kalt Ocean Yield. Dette selskapet er

bokstavelig talt skapt som et resultat av at Røkke har sett hvilken suksess Fredriksen

har hatt med SFL og dets strategi. Derfor har også Røkke ansatt SFL’s tidligere

CEO og SFL’s tidligere CFO som nettopp både CEO og CFO i Ocean Yield. Derfor

kan vi anta at Ocean Yield vil bli drevet veldig likt som SFL og utvikle seg i

veldig lik retning som SFL. Den største usikkerheten slik jeg ser det i Ocean

Yield er nettopp Røkke. Røkke sitter i styret og vi vet ikke i hvor stor grad

han vil påvirke Ocean Yield og hvordan han vil påvirke Ocean Yield. Men for de

som ønsker å redusere risiko og avkastningspotensial så kan en strategi være å fordele

investeringen i begge disse selskapene. Jeg der i mot holder meg foreløpig kun

til SFL. Så får jeg heller se etter at Ocean Yield har vært notert noen

kvartaler hvordan selskapet utvikler seg. Kanskje jeg med tiden investerer noen

av utbyttene fra SFL i Ocean Yield.

Jeg avslutter med å si at jeg tror SFL kan passe for de som

ønsker eksponering mot shipping og offshore men som gjerne ofrer en del potensiell

avkastning for økt sikkerhet. SFL går ikke helt til topps i oppgangstider slik som FRO og GOGL gjør, men så faller

den ikke helt til bunns heller i nedgangstider slik som FRO og GOGL.

The stock market is the greatest, most complex puzzle

ever invented – and it pays the biggest jackpot….it was never the money that

drove me. It was the game, solving the puzzle, beating the market that had

confused and confounded the greatest minds in history. For me, that passion,

the juice, the exhilaration was in beating the game, a game that was a living

dynamic riddle, a conundrum to everyone who speculated on Wall Street. Jesse L. Livermore